网站首页教育知识 >正文

经济学和物理学是不同的研究领域,但一些研究人员一直在将两者结合起来,以创新的方式解决复杂的经济学问题。这导致了一个被称为经济物理学的跨学科研究领域的建立,该领域专门利用物理理论和实验方法解决根源于经济学的问题。

京都大学的研究人员进行了一项经济物理学研究,旨在使用统计物理框架(称为Lillo、Mike和Farmer(LMF)模型)研究金融市场行为。他们发表在《物理评论快报》上的论文概述了该物理模型的关键预测的首次定量验证,该团队使用该模型来分析包含东京证券交易所市场九年期间波动的微观数据。

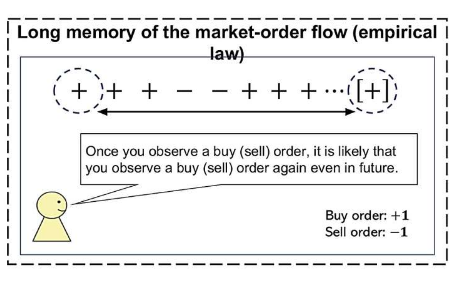

进行这项研究的研究人员之一金泽清(KiyoshiKanazawa)告诉Phys.org:“如果你观察高频金融数据,你一眼就能发现有关买入或卖出市价订单的订单信号具有轻微的可预测性。”

“Lillo、Mike和Farmer在2005年假设模拟了这个吸引人的角色,但由于缺乏大型微观数据集,他们的模型缺乏实证验证。我们决定通过分析大型微观数据来解决经济物理学中这个长期存在的问题。数据。”

LMF模型是一个简单的统计物理模型,描述所谓的阶次分裂行为。该模型的一个关键预测是,代表股票市场买入或卖出订单的符号顺序与元订单的微观分布相关。

这一假设在经济物理学领域引起了广泛争论。到目前为止,验证它是不可行的,因为它需要代表数年过程中金融市场行为的高分辨率的大型微观数据集。

“我们研究的第一个关键方面是我们使用了东京证券交易所的大型微观数据集,”金泽说。“如果没有这样一个独特的数据集,验证LMF模型的假设就具有挑战性。对我们来说,第二个关键点是消除由于市场订单流的长记忆特性而产生的统计偏差。虽然统计估计对于长期订单流而言具有挑战性。-记忆过程,我们尽最大努力使用计算统计方法消除此类偏差。”

Kanazawa和他的同事率先在大型微观金融市场数据集上对LMF模型进行了定量测试。值得注意的是,他们的分析结果与该模型的预测一致,从而凸显了其解决经济问题和研究金融市场微观结构的前景。

金泽说:“我们的工作表明,市场订单流中的长期记忆具有有关潜在市场需求的微观信息,这可能用于设计流动性衡量的新指标。”

“我们展示了统计物理学在通过大型微观数据集阐明金融市场行为方面的定量能力。通过进一步分析这个微观数据集,我们现在希望建立一个与微观动力学统计物理程序并行的金融市场微观结构的统一理论”。

版权说明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们

相关文章:

- 2023-12-01麻省大学陈医学院与徕卡显微系统公司启动显微镜合作伙伴计划

- 2023-11-30麻省大学陈关怀2023年慈善捐赠活动现已开始

- 2023-11-30伍斯特中学教师获得新显微镜以加强课堂学习

- 2023-11-29博士生ValeriaSanabria获得细胞生物学塞尔达海达克奖学金

- 2023-11-29女孩不太可能被诊断出有特殊教育需求

- 2023-11-28新研究表明额外练习混合字母发音可以帮助有困难的读者

- 2023-11-27进行有效的定性研究访谈

- 2023-11-27全球最大的教育科技独角兽北京大学推出新的创新中心北京大学实验室

- 2023-11-26人工智能在改善教育方面的作用

- 站长推荐

- 栏目推荐